|

|

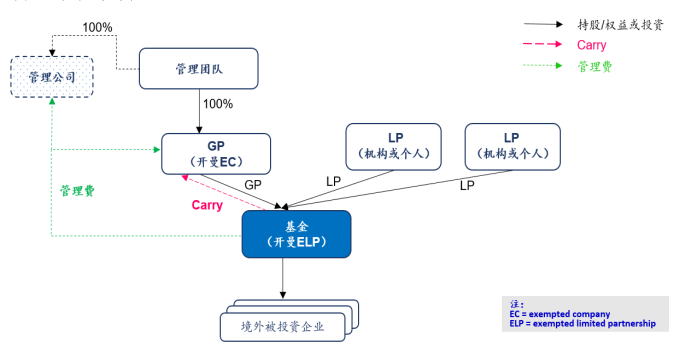

境外企业美元基金的相关资讯可以到我们网站了解一下,从专业角度出发为您解答相关问题,给您优质的服务!https://www.diyangsh.com/

投资

NO10

前期初版税务筹划

前言:税务直接影响交易成本

境外企业投资,从税务角度主要考虑以下方面,具体从际业务出发:

1股权架构

1)直接控制境外;

2)通过控股控制境外。

2以何种方式投资

1)绿地投资;

2)境外企业合资;

3)全资并购境外企业

直接投资对比间接投资

1)海外层面的投融资安排,上市。

2)综合来看,大部分情况,间接投资结构税务成本会更低。

中间控股层设立地的税务考虑

·尽量利用税收协定来降低免除股息、特许权使用费和利息的预提税

·尽可能避免转让被投资的股权时缴纳资本利得税

·控股所在国有丰富的税收协定络

·常设机构的税收协定保护

·较为宽松的税务监管环境,如受控外国、反避税港、资本弱化、财务审计外汇管制等要求,以及较为宽松的资本派回及投资退出机制

·中间控股商业质考量

传统避税港

很多企业会将企业设立在传统避税地如B、开曼、塞舌尔、萨摩亚、百慕大等地。

但由于避税地通常缺乏税收协定络,在避税港地设立中间控股通常难以现税务化的效果,甚至可能产生更高的所得税税负。

充分利用税收协定

税收协定的主要条款包括

·常设机构

·预提所得税:股息,利息,特许权使用费,财产收益

·避免双重征税

·信息交换机制(另行签订多边税收征管互助公约、CRS)

税收协定适用规则

税收协定先于国内税法。若税收协定没有明确规定,则适用国内税法。 |

|

发表于 2024-9-30 13:43:38

发表于 2024-9-30 13:43:38